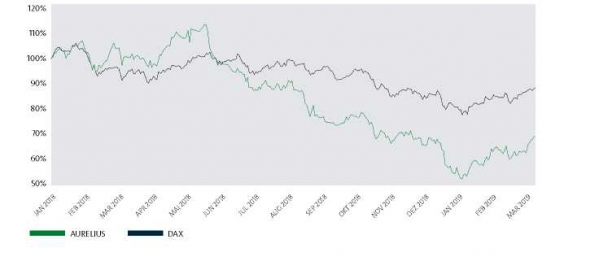

AURELIUS Equity Opportunities SE & Co. KGaA – mieses Geschäftsjahr

Natürlich verbucht das Unternehmen immer noch ordentliche Zahlen in der Bilanz, aber im Vergleich zum Vorjahr gibt diese Bilanz dann möglicherweise doch zu denken, denn in dieser Bilanz weist man einen Jahresfehlbetrag in Höhe von -8.452.953,40 Euro aus.

AURELIUS Equity Opportunities SE & Co. KGaA

Grünwald

Jahresabschluss zum Geschäftsjahr vom 01.01.2018 bis zum 31.12.2018

AURELIUS EQUITY OPPORTUNITIES SE & Co. KGaA

Grünwald

Jahresabschluss für das Geschäftsjahr

vom 1.1.2018 bis zum 31.12.2018

JAHRESABSCHLUSS

GEWINN- UND VERLUSTRECHNUNG

der AURELIUS Equity Opportunities SE & Co. KGaA vom 1. Januar bis 31. Dezember 2018

| in EURO | 1.1.-31.12.2018 | 1.1.-31.12.2017 |

| 1. Umsatzerlöse | 20.358.422,26 | 23.228.976,64 |

| 2. Sonstige betriebliche Erträge; | 7.842.952,66 | 3.727.693,08 |

| davon aus Währungsumrechnung Euro 3.670.554,18 (Vj. Euro 898.656,06) | ||

| 3. Personalaufwand | ||

| a) Löhne und Gehälter | 12.379.410,45 | 81.680.130,54 |

| b) Soziale Abgaben | 136.803,14 | 181.877,94 |

| 12.516.213,59 | 81.862.008,48 | |

| 4. Abschreibungen | ||

| a) auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen | 724,00 | 724,00 |

| b) auf Vermögensgegenstände des Umlaufvermögens, soweit diese die in der Kapitalgesellschaft üblichen Abschreibungen überschreiten | 8.380.168,09 | 7.478.964,97 |

| 8.380.892,09 | 7.479.688,97 | |

| 5. Sonstige betriebliche Aufwendungen; | 39.878.368,87 | 102.619.175,18 |

| davon aus Währungsumrechnung Euro 3.631.541,81 (Vj. Euro 6.888.323,12) | ||

| 6. Erträge aus Beteiligungen; davon aus verbundenen Unternehmen: Euro 27.750.000,00 (Vj. Euro 392.413.000,00) | 27.750.000,00 | 392.413.000,00 |

| 7. Erträge aus Gewinnabführungsverträgen | – / – | 103.899.242,64 |

| 8. Sonstige Zinsen und ähnliche Erträge; davon aus verbundenen Unternehmen: Euro 9.780.465,94 (Vj. Euro 7.946.736,79) | 10.230.676,74 | 8.247.366,68 |

| 9. Aufwendungen aus Verlustübernahme | 8.832.816,60 | 21.666,26 |

| 10. Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens | – / – | 18.559.364,91 |

| 11. Zinsen und ähnliche Aufwendungen; davon aus verbundenen Unternehmen: Euro 511,56 (Vj. Euro 349,77) | 4.485.629,75 | 5.109.848,35 |

| 12. Steuern vom Einkommen und vom Ertrag | 541.084,16 | -367.798,11 |

| 13. Ergebnis nach Steuern | -8.452.953,40 | 316.232.325,00 |

| 14. Sonstige Steuern | 384.248,19 | 0,00 |

| 15. Jahresfehlbetrag (Vj. Jahresüberschuss) | -8.837.201,59 | 316.232.325,00 |

| 16. Gewinnvortrag aus dem Vorjahr | 83.799.709,93 | 66.399.717,17 |

| 17. Veränderungen aus Wandlung, Ankauf und Verkauf von eigenen Aktien | 71.157.699,01 | -157.824.542,24 |

| 18. Bilanzgewinn | 146.120.207,35 | 224.807.499,93 |

BILANZ zum 31. Dezember 2018

der AURELIUS Equity Opportunities SE & Co. KGaA

AKTIVA

| in EURO | Anhang | 31.12.2018 | 31.12.2017 |

| A. Anlagevermögen | |||

| I. Immaterielle Vermögensgegenstände | 1,00 | 1,00 | |

| II. Sachanlagen | 1.209,00 | 1.933,00 | |

| III. Finanzanlagen | 2.1 | 106.703.201,42 | 65.487.184,38 |

| Summe Anlagevermögen | 106.704.411,42 | 65.489.118,38 | |

| B. Umlaufvermögen | |||

| I. Forderungen und sonstige Vermögensgegenstände | 2.2 | 235.882.457,58 | 189.818.014,03 |

| II. Kassenbestand und Guthaben bei Kreditinstituten | 43.717.083,90 | 298.872.017,97 | |

| Summe Umlaufvermögen | 279.599.541,48 | 488.690.032,00 | |

| C. Rechnungsabgrenzungsposten | 2.3 | 62.860,57 | 3.454.863,65 |

| Bilanzsumme | 386.366.813,47 | 557.634.014,03 | |

|

PASSIVA |

|||

| in Euro | Anhang | 31.12.2018 | 31.12.2017 |

| A. Eigenkapital | 2.4 | ||

| I. Gezeichnetes Kapital 1 | 2.4.1 | 31.680.000,00 | 31.680.000,00 |

| Rechnerischer Wert Eigene Anteile | 2.4.5 | -1.119.551,82 | -2.726.773,01 |

| Ausgegebenes Kapital | 30.560.448,18 | 28.953.226,99 | |

| II. Kapitalrücklage | 2.4.2 | 69.497.450,05 | 67.883.172,15 |

| III. Bilanzgewinn | 146.120.207,35 | 224.807.499,93 | |

| Summe Eigenkapital | 246.178.105,58 | 321.643.899,07 | |

| B. Rückstellungen | 2.5 | 20.778.055,46 | 56.899.477,11 |

| C. Verbindlichkeiten | 2.6 | 119.410.652,43 | 179.090.637,85 |

| Bilanzsumme | 386.366.813,47 | 557.634.014,03 |

1 Bedingtes Kapital zum 31. Dezember 2018 in Höhe von EUR 9.700.000 (Vj. EUR 4.700.000).

ANHANG

ZUSAMMENGEFASSTER LAGE- UND KONZERNLAGEBERICHT DER AURELIUS EQUITY OPPORTUNITIES SE & Co. KGaA

Der Lagebericht der AURELIUS Equity Opportunities SE & Co. KGaA und der Konzernlagebericht sind nach § 315 Abs. 3 HGB in Verbindung mit § 298 Abs. 2 HGB zusammengefasst und im AURELIUS Geschäftsbericht 2018 veröffentlicht. Der Jahresabschluss und der mit dem Konzernlagebericht zusammengefasste Lagebericht der AURELIUS Equity Opportunities SE & Co. KGaA für das Geschäftsjahr 2018 werden im Bundesanzeiger veröffentlicht. Der Jahresabschluss der AURELIUS Equity Opportunities SE & Co. KGaA sowie der Geschäftsbericht des Konzerns für das Geschäftsjahr 2018 stehen auch im Internet zur Verfügung.

ANHANG ZUM JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR VOM 1. JANUAR BIS ZUM 31. DEZEMBER 2018

1. Allgemeine Angaben zur Bilanzierung und Bewertung

1.1 Allgemeines

Die AURELIUS Equity Opportunities SE & Co. KGaA, Grünwald („AURELIUS SE“ oder „Gesellschaft“) ist eine deutsche Kommanditgesellschaft auf Aktien und wurde ursprünglich am 20. März 2006 als AURELIUS AG in München gegründet. Nach Eintragung ins Handelsregister vom 1. Oktober 2015 ist die Umwandlung der AURELIUS AG von einer Aktiengesellschaft (AG) in eine Kommanditgesellschaft auf Aktien (AURELIUS SE & Co. KGaA) vollzogen worden. Darüber hinaus kam es im Geschäftsjahr 2016 zu einer Umfirmierung in AURELIUS Equity Opportunities SE & Co. KGaA. Die Gesellschaft hat ihren Sitz in der Ludwig-Ganghofer-Straße 6 in 82031 Grünwald und ist beim Registergericht München (HRB 221100) eingetragen. Persönlich haftende Gesellschafterin der AURELIUS SE ist die AURELIUS Management SE mit Sitz in Grünwald, die ein Stammkapital von 120.000 Euro aufweist und beim Registergericht München (HRB 211308) eingetragen ist.

Die Geschäftstätigkeit der AURELIUS SE und ihrer Tochterunternehmen („AURELIUS“ oder „Konzern“) umfasst den Erwerb und die Restrukturierung von Unternehmen in Umbruch- oder Sondersituationen, z. B. bei ungelösten Nachfolgeregelungen, Modernisierungen oder Konzernabspaltungen. AURELIUS erwirbt die Unternehmen, um durch operative Verbesserungen Ertragssteigerungspotenziale zu realisieren.

Geschäftsjahr der Gesellschaft ist das Kalenderjahr. Der Jahresabschluss für das Geschäftsjahr 1. Januar bis zum 31. Dezember 2018 ist nach den Vorschriften der §§ 264 ff. HGB für mittelgroße Kapitalgesellschaften sowie unter Beachtung des AktG aufgestellt worden. Die nach § 266 HGB mit arabischen Zahlen zu bezeichnenden Posten werden in der Bilanz zusammengefasst und im Anhang gem. § 265 Abs. 7 HGB aufgegliedert, um die Übersichtlichkeit der Bilanz zu erhöhen.

Die Gewinn- und Verlustrechnung wurde gemäß § 275 Abs. 2 HGB nach dem Gesamtkostenverfahren aufgestellt. Sofern es der Übersichtlichkeit dient, werden bei Wahlrechten die Angaben im Anhang gemacht.

1.2 Bilanzierungs- und Bewertungsmethoden

Die Bilanzierungs- und Bewertungsmethoden wurden im Vergleich zum Vorjahr grundsätzlich unverändert beibehalten.

Die Sachanlagen und immateriellen Vermögensgegenstände werden zu Anschaffungskosten vermindert um zulässige planmäßige Abschreibungsbeträge angesetzt. Die Nutzungsdauern für Sachanlagen und immaterielle Vermögensgegenstände wurden auf drei bis 13 Jahre festgelegt.

Das Finanzanlagevermögen wurde zu Anschaffungskosten zuzüglich Anschaffungsnebenkosten angesetzt. Soweit von voraussichtlich dauerhafter Wertminderung auszugehen ist, wurde eine Abwertung auf den niedrigeren beizulegenden Wert vorgenommen.

Forderungen und sonstige Vermögensgegenstände sind zum Nennwert unter Berücksichtigung aller erkennbaren Risiken bewertet. Bank- und Kassenguthaben sind zum Nennwert angesetzt.

Die Rückstellungen berücksichtigen alle erkennbaren Risiken und ungewissen Verpflichtungen in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrags.

Die Verbindlichkeiten wurden mit dem Erfüllungsbetrag angesetzt.

1.3 Fremdwährungsumrechnung

In der Bilanz enthaltene kurzfristige Fremdwährungsforderungen und -verbindlichkeiten sind nach § 256a HGB zum Devisenkassamittelkurs bewertet.

2 Erläuterungen zur Bilanz

2.1 Finanzanlagen

Die Finanzanlagen beinhalten zu 106.703 Tausend Euro (Vorjahr: 65.487 TEUR) Anteile an Holdinggesellschaften bzw. operativen Gesellschaften der AURELIUS sowie langfristige Darlehen gegenüber verbundenen Unternehmen. Die Ausleihungen betragen zum 31. Dezember 2018 4.134 Tausend Euro (Vorjahr: 3.926 TEUR). Die Entwicklung der Finanzanlagen ist im Anlagespiegel dargestellt.

2.2 Forderungen und sonstige Vermögensgegenstände

Bei den Forderungen und sonstigen Vermögensgegenständen handelt es sich mit 229.722 Tausend Euro (Vorjahr: 188.640 TEUR) um Forderungen gegenüber verbundenen Unternehmen (davon Forderungen aus Lieferungen und Leistungen in Höhe von 2.041 Tausend Euro, Vorjahr: 1.123 TEUR) , um Darlehensforderungen gegenüber Dritten (5.211 TEUR, Vorjahr: 8 TEUR), um Steuerforderungen (916 Tausend Euro, Vorjahr: 1.127 TEUR) und um sonstige Forderungen und Vermögensgegenstände (TEUR 33, Vorjahr: 43 TEUR). Alle in der Bilanz ausgewiesenen Forderungen und sonstigen Vermögensgegenstände sind, wie im Vorjahr, innerhalb eines Jahres fällig.

2.3 Rechnungsabgrenzungsposten

Der Rechnungsabgrenzungsposten in den Vorjahren resultierte im Wesentlichen aus der Dotierung der Kapitalrücklage im Zusammenhang mit dem Zinsvorteil der am 24. November 2015 platzierten Wandelanleihe. Das ursprünglich bilanzierte Disagio in Höhe von 10.283 Tausend Euro ist vollständig aufgelöst.

2.4 Eigenkapital

2.4.1 Gezeichnetes Kapital

Das Grundkapital der AURELIUS Equity Opportunities SE & Co. KGaA in Höhe von 31.680 Tausend Euro (Vorjahr: 31.680 TEUR) ist voll eingezahlt und eingeteilt in 30.769.944 nennwertlose Stückaktien mit einem auf die einzelne Aktie entfallenden anteiligen Betrag des Grundkapitals von 1,03 Euro (Vorjahr: 1,03 EUR). Zum 31. Dezember 2018 betrug die Anzahl der ausgegebenen Aktien 29.682.553 (Vorjahr: 28.121.058 Aktien). Im Geschäftsjahr 2018 hat die AURELIUS Equity Opportunities SE & Co. KGaA insgesamt 105.000 eigene Aktien erworben und 264.500 eigene Aktien veräußert. Zur Bedienung von im Geschäftsjahr 2018 teilweise gewandelten Bonds aus der begebenen Wandelanleihe wurden 1.401.995 eigene Aktien verwendet. Die Anzahl der eigenen Aktien beträgt zum 31. Dezember 2018 1.087.391 (Vorjahr: 2.648.886 eigene Aktien) (siehe Tz. 2.4.5).

2.4.2 Kapitalrücklage

Die Kapitalrücklage der AURELIUS SE beträgt 69.497 Tausend Euro (Vorjahr: 67.883 TEUR). Es wurde ein Betrag in Höhe von 1.614 Tausend Euro in die Kapitalrücklage eingestellt, der vollständig aus dem Agio aus dem Verkauf eigener Aktien resultiert.

2.4.3 Genehmigtes Kapital

Das Genehmigte Kapital vom 6. Juli 2009 (Genehmigtes Kapital 2009/I) wurde nicht in Anspruch genommen und betrug zum Abschlussstichtag 31. Dezember 2009 unverändert 4.661 Tausend Euro. Mit Hauptversammlungsbeschluss vom 27. Juli 2010 wurde das bestehende Genehmigte Kapital (Genehmigtes Kapital 2009/I) aufgehoben. Mit selbem Beschluss wurde ein neues Genehmigtes Kapital (Genehmigtes Kapital 2010/I) geschaffen. Dieser Beschluss wurde mit Hauptversammlungsbeschluss vom 16. Mai 2013 aufgehoben und ein neues Genehmigtes Kapital 2013/I, welches an das neue erhöhte Kapital angepasst wurde, geschaffen. Dieses Genehmigte Kapital wurde im Rahmen der Kapitalerhöhung vom 22. Juli 2013 teilweise in Anspruch genommen und betrug zum 31. Dezember 2014 11.520 Tausend Euro. Das Genehmigte Kapital 2013/I wurde mit Hauptversammlungsbeschluss vom 15. Juni 2015 aufgehoben. Mit selbem Beschluss wurde ein neues Genehmigtes Kapital (Genehmigtes Kapital 2015/I), welches wieder an das aktuelle Kapital angepasst wurde, geschaffen. Somit ist die persönlich haftende Gesellschafterin, vertreten durch dessen Vorstand (nachfolgend „Vorstand“ genannt), ermächtigt, das Grundkapital bis zum 14. Juni 2020 mit Zustimmung des Aufsichtsrats einmalig oder mehrmals in Teilbeträgen um insgesamt bis zu 15.840 Tausend Euro durch Ausgabe von bis zu 15.840.000 neuer, auf den Inhaber lautende Stückaktien mit einem rechnerischen Anteil am Grundkapital von je 1,00 Euro gegen Bar- und/oder Sacheinlagen zu erhöhen (Genehmigtes Kapital 2015/I). Der Vorstand kann mit Zustimmung des Aufsichtsrats in bestimmten Fällen das Bezugsrecht der Aktionäre ausschließen. Mit Zustimmung des Aufsichtsrats kann der Vorstand über den Inhalt der Aktienrechte und die Bedingungen der Aktienausgabe entscheiden sowie Einzelheiten der Durchführung der Kapitalerhöhung festlegen. Das Genehmigte Kapital zum Abschlussstichtag 31. Dezember 2018 beläuft sich auf 15.840 Tausend Euro (Vorjahr: 15.840 TEUR).

2.4.4 Bedingtes Kapital

Mit Hauptversammlungsbeschluss vom 15. Juni 2015 wurde das Bedingte Kapital 2013/I aufgehoben. Mit selbem Beschluss wurde das Grundkapital um bis zu 4.700 Tausend Euro durch Ausgabe von bis zu 4.700.000 neuen, auf den Inhaber lautenden Stückaktien bedingt erhöht (Bedingtes Kapital 2015/I). Die bedingte Kapitalerhöhung dient der Gewährung von Aktien an die Inhaber von Wandel- oder Optionsschuldverschreibungen, die gemäß der Ermächtigung der Hauptversammlung 2015 begeben werden können. Die bedingte Kapitalerhöhung wird nur insoweit durchgeführt, wie die Inhaber von Wandel- und/oder Optionsschuldverschreibungen, die auf der Grundlage der Ermächtigung der Hauptversammlung vom 15. Juni 2015 von der Gesellschaft bis zum 14. Juni 2020 begeben werden, von ihrem Wandel- bzw. Optionsrecht Gebrauch machen oder Wandlungspflichten aus solchen Schuldverschreibungen erfüllt werden und soweit nicht andere Erfüllungsformen zur Bedienung eingesetzt werden.

Mit Hauptversammlungsbeschluss vom 18. Mai 2018 wurde das Grundkapital um bis zu zu 5.000 Tausend Euro durch Ausgabe von bis zu 5.000.000 neuen, auf den Inhaber lautenden Stückaktien mit Gewinnberechtigung bedingt erhöht (Bedingtes Kapital 2018/I). Die bedingte Kapitalerhöhung dient der Gewährung von Aktien bei Ausübung von Wandlungs- und Optionsrechten bzw. bei der Erfüllung von Wandlungs- oder Optionspflichten an die Inhaber bzw. Gläubiger von Wandelschuldverschreibungen, Optionsschuldverschreibungen, Genussrechte und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente), die gemäß der Ermächtigung der Hauptversammlung vom 18. Mai 2018 begeben werden können. Die bedingte Kapitalerhöhung wird nur insoweit durchgeführt, wie die Inhaber von Wandelschuldverschreibungen, Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen, die auf der Grundlage der Ermächtigung der Hauptversammlung vom 18. Mai 2018 von der Gesellschaft bis zum 17. Mai 2023 begeben werden, von ihrem Wandlungs- bzw. Optionsrecht Gebrauch machen oder Wandlungspflichten aus solchen Schuldverschreibungen erfüllt werden und soweit nicht andere Erfüllungsformen zur Bedienung eingesetzt werden.

2.4.5 Eigene Aktien

Mit Beschluss der Hauptversammlung vom 27. Juli 2010 ist der Vorstand ermächtigt, gemäß § 71 Abs. 1 Nr. 8 AktG bis zum Ablauf des 26. Juli 2015 eigene Aktien von bis zu insgesamt zehn Prozent des zum Zeitpunkt der Beschlussfassung bestehenden Grundkapitals in Höhe von 31.680 Tausend Euro zu erwerben. Dieser Beschluss wurde mit der Hauptversammlung vom 21. Mai 2014 aufgehoben. Mit selbem Beschluss wurde der Vorstand ermächtigt, mit Zustimmung des Aufsichtsrats gemäß § 71 Abs. 1 Nr. 8 AktG bis zum Ablauf des 20. Mai 2019 eigene Aktien von bis zu insgesamt zehn Prozent des zum Zeitpunkt der Beschlussfassung bestehenden Grundkapitals in Höhe von 31.680 Tausend Euro oder – falls dieser Wert geringer ist – zu insgesamt zehn Prozent des Grundkapitals im Zeitpunkt der Ausübung dieser Ermächtigung zu erwerben. Dieser Beschluss wurde mit der Hauptversammlung vom 9. Juni 2016 aufgehoben. Mit selbem Beschluss wurde der Vorstand ermächtigt, gemäß § 71 Abs.1 Nr. 8 AktG bis zum Ablauf des 8. Juni 2021 eigene Aktien von bis zu insgesamt zehn Prozent des zum Zeitpunkt der Beschlussfassung bestehenden Grundkapitals in Höhe von 31.680 Tausend Euro oder – falls dieser Wert geringer ist – zu insgesamt zehn Prozent des Grundkapitals im Zeitpunkt der Ausübung dieser Ermächtigung zu erwerben. Von diesem Beschluss hat der Vorstand im Geschäftsjahr 2017 teilweise Gebrauch gemacht, bis dieser mit der Hauptversammlung vom 21. Juni 2017 aufgehoben wurde. Mit selbem Beschluss wurde die persönlich haftende Gesellschafterin ermächtigt, bis zum Ablauf des 20. Juni 2022 eigene Aktien der Gesellschaft bis zu insgesamt zehn Prozent des zum Zeitpunkt der Beschlussfassung oder – falls dieser Wert geringer ist – des zum Zeitpunkt der Ausübung der Ermächtigung bestehenden Grundkapitals der Gesellschaft zu erwerben Die aufgrund dieser Ermächtigung erworbenen Aktien dürfen zusammen mit anderen eigenen Aktien der Gesellschaft, welche die Gesellschaft erworben hat und noch besitzt oder ihr nach den §§278 Abs. 3, 71a AktG zuzurechnen sind, zu keinem Zeitpunkt zehn Prozent des jeweiligen Grundkapitals übersteigen. Von diesem Beschluss wurde in den Geschäftsjahren 2017 und 2018 teilweise Gebrauch gemacht, bis dieser mit der Hauptversammlung vom 18. Mai 2018 aufgehoben wurde. Mit selbem Beschluss wurde die persönlich haftende Gesellschafterin ermächtigt, bis zum Ablauf des 17. Mai 2023 eigene Aktien der Gesellschaft bis zu insgesamt zehn Prozent des zum Zeitpunkt der Beschlussfassung oder – falls dieser Wert geringer ist – des zum Zeitpunkt der Ausübung der Ermächtigung bestehenden Grundkapitals der Gesellschaft zu erwerben. Die aufgrund dieser Ermächtigung erworbenen Aktien dürfen zusammen mit anderen eigenen Aktien der Gesellschaft, welche die Gesellschaft erworben hat und noch besitzt oder ihr nach den §§ 278 Abs. 3, 71a AktG zuzurechnen sind, zu keinem Zeitpunkt zehn Prozent des jeweiligen Grundkapitals übersteigen. Von diesem Beschluss wurde im Geschäftsjahr 2018 teilweise Gebrauch gemacht. Der Erwerb soll der Möglichkeit dienen, die eigenen Aktien liquiditätsschonend auch zum vorzeitigen Rückerwerb von z.B. Wandel- oder Optionsschuldverschreibungen oder Genussrechten mit Wandel- oder Optionsrechten zu verwenden. Zum 31. Dezember 2018 hält die AURELIUS Equity Opportunities SE & Co. KGaA insgesamt 1.087.391 eigene Aktien, mit einem auf die einzelne Aktie entfallenden anteiligen Betrag des Grundkapitals von 1,03 Euro. Insgesamt entspricht dies einem Anteil von 3,53 Prozent am ursprünglichen Grundkapital in Höhe von 31.680.000,00 Euro. Im Geschäftsjahr 2018 wurden insgesamt 105.000 (Vorjahr: 3.035.221) eigene Aktien, was einem Anteil von 0,34% am ursprünglichen Grundkapital in Höhe von 31.680.000,00 Euro entspricht, zu einem Durchschnittspreis von 42,19 Euro (Vorjahr: 52,89 Euro) erworben. Der Erwerbspreis der eigenen Aktien betrug in Summe 4.430 Tausend Euro (Vorjahr: 160.517 TEUR).

Im Geschäftsjahr 2018 wurden von der Gesellschaft 264.500 eigene Aktien, was einem Anteil von 0,86% am ursprünglichen Grundkapital in Höhe von 31.680.000,00 Euro entspricht, zu einem Durchschnittspreis von 58,99 Euro veräußert. Der Verkaufspreis der eigenen Aktien betrug in Summe 15.604 Tausend Euro. Der Verkaufserlös wurde dem Bilanzgewinn wieder in Höhe des ursprünglichen Anschaffungspreises zugeschrieben. Der positive Differenzbetrag aus Verkaufspreis sowie ursprünglichem Anschaffungspreis wurde in die Kapitalrücklage eingestellt (siehe auch Tz. 2.4.2).

Mit Beschluss der Hauptversammlung vom 9. Juni 2016 wurde beschlossen, dass die bis zu diesem Tag eigenen, voll eingezahlten, auf den Inhaber lautenden Stückaktien der Gesellschaft (ISIN DE000A0JK2A8), welche die Gesellschaft aufgrund der von der Hauptversammlung am 21. Mai 2014 eingeräumten Ermächtigung zum Erwerb eigener Aktien gemäß § 71 Abs. 1 Nr. 8 AktG erworben hat, im vereinfachten Einziehungsverfahren gemäß §§ 278 Abs. 3, 237 Abs. 3 Nr. 3 AktG eingezogen werden sollen. Die Einziehung der insgesamt 490.721 eigenen Aktien dient im Hinblick auf die Erwerbsbeschränkung des § 71 Abs. 2 Satz 1 AktG dem Zweck, der persönlich haftenden Gesellschafterin für die Ausübung der neuen Ermächtigung zum Erwerb eigener Aktien der Hauptversammlung vom 9. Juni 2016 maximalen Gestaltungsspielraum zu verschaffen. Die Einziehung erfolgte ohne Herabsetzung des Grundkapitals der Gesellschaft. Dadurch erhöht sich der auf die einzelnen übrigen Aktien entfallende anteilige Betrag des Grundkapitals gemäß §§ 278 Abs. 3, 8 Abs. 3 AktG entsprechend.

Am 15. Mai 2017 hat die AURELIUS Equity Opportunities SE & Co. KGaA den Einzug von 419.335 eigenen Aktien beschlossen, die im Rahmen des Rückkaufprogramms 2017 I erworben wurden. Die Einziehung erfolgte ohne Herabsetzung des Grundkapitals der Gesellschaft. Dadurch erhöht sich der auf die einzelnen übrigen Aktien entfallende anteilige Betrag des Grundkapitals gemäß §§ 278 Abs. 3, 8 Abs. 3 AktG entsprechend.

2.4.6 Gewinnverwendung

Im abgelaufenen Geschäftsjahr wurde aufgrund des Beschlusses der Hauptversammlung vom 18. Mai 2018 aus dem Bilanzgewinn der AURELIUS Equity Opportunities SE & Co. KGaA des Geschäftsjahres 2017 in Höhe von 224.807 Tausend Euro eine Ausschüttung in Höhe von 141.008 Tausend Euro an die Aktionäre vorgenommen. Dies entspricht einer Ausschüttung von 5,00 Euro je Stammaktie. 83.799 Tausend Euro wurden auf neue Rechnung vorgetragen. Am Tag der Hauptversammlung hat die Gesellschaft 2.568.386 eigene Aktien gehalten, die gemäß § 71b AktG nicht dividendenberechtigt sind. Der auf diese Aktien entfallende Betrag ist im thesaurierten Betrag in Höhe von 83.799 Tausend Euro bereits enthalten.

Nach dem Aktiengesetz bemisst sich die an die Aktionäre ausschüttbare Dividende nach dem im handelsrechtlichen Jahresabschluss der AURELIUS Equity Opportunities SE & Co. KGaA ausgewiesenen Bilanzgewinn. Der Gewinnverwendungsvorschlag der persönlich haftenden Gesellschafterin sieht vor, aus dem Bilanzgewinn des handelsrechtlichen Jahresabschlusses 2018 in Höhe von 146.120 Tausend Euro eine Basisdividende in Höhe von 1,50 Euro je Aktie auszuschütten. Dies entspricht einem Ausschüttungsbetrag von insgesamt 44.524 Tausend Euro. 101.596 Tausend Euro sollen auf neue Rechnung vorgetragen werden.

Zusätzlich zur Basisdividende schüttet die AURELIUS Equity Opportunities SE & Co. KGaA in Jahren mit erfolgreichen Unternehmensverkäufen eine sogenannte Partizipationsdividende an die Aktionäre aus. Sollten bis zum Tag der ordentlichen Hauptversammlung Verkäufe realisiert werden, so wird hierfür eine Partizipationsdividende an die Aktionäre ausgeschüttet. Soweit die Gesellschaft am Tag der Hauptversammlung eigene Aktien hält, die gemäß § 71b AktG nicht dividendenberechtigt sind, wird der auf diese Aktien entfallende Betrag auf neue Rechnung vorgetragen.

2.5 Rückstellungen

Die Position setzt sich wie folgt zusammen:

| in EURO | 31.12.2018 | 31.12.2017 |

| Personalkosten | 19.208.707,28 | 56.025.254,13 |

| Abschlusskosten | 600.000,00 | 475.547,50 |

| Aufsichtsratsvergütungen | 146.236,08 | 168.750,00 |

| Ausstehende Rechnungen | 13.750,00 | 98.162,02 |

| Steuern | 718.838,00 | 27.070,00 |

| Übrige sonstige Rückstellungen | 90.524,10 | 104.693,46 |

| 20.778.055,46 | 56.899.477,11 |

Die Rückstellung für Personalkosten bezieht sich im Wesentlichen auf variable Vergütungen aus virtuellen Co-Investment Unterbeteiligungen, die im Zusammenhang mit Unternehmenstransaktionen gewährt werden.

2.6 Verbindlichkeiten

Die Verbindlichkeiten setzen sich wie folgt zusammen:

| in EURO | 31.12.2018 | 31.12.2017 |

| Anleihen (davon konvertibel Euro 103.100.000,00) | 103.100.000,00 | 166.300.000,00 |

| Verbindlichkeiten aus Lieferungen und Leistungen | 114,819,77 | 594.118,43 |

| Verbindlichkeiten gegenüber verbundenen Unternehmen | 14.228.162,22 | 9.925.134,26 |

| Sonstige Verbindlichkeiten | 1.967.670,44 | 2.271.385,16 |

| davon aus Steuern Euro 7.433,30 (Vj. Euro 25.834,04) | ||

| davon im Rahmen der sozialen Sicherheit Euro 1.621,46 (Vj. Euro 3.875,19) | ||

| 119.410.652,43 | 179.090.637,85 |

Von den in der Bilanz ausgewiesenen Verbindlichkeiten in Höhe von 119.411 Tausend Euro (Vorjahr: 179.091 TEUR) sind 16.311 Tausend Euro innerhalb eines Jahres fällig (Vorjahr: 12.791 TEUR). Diese entfallen komplett auf die Verbindlichkeiten aus Lieferungen und Leistungen, Verbindlichkeiten gegenüber verbundenen Unternehmen sowie die sonstigen Verbindlichkeiten. Verbindlichkeiten mit einer Laufzeit von mehr als fünf Jahren bestehen nicht. Bei den Verbindlichkeiten gegenüber verbundenen Unternehmen handelt es sich um Verbindlichkeiten aus Lieferungen und Leistungen in Höhe von 2.949 Tausend Euro (Vorjahr: 7.770 TEUR) und um sonstige Verbindlichkeiten.

Bei der Anleihe handelt es sich um die am 24. November 2015 platzierte Wandelschuldverschreibung der AURELIUS SE & Co. KGaA (heute: AURELIUS Equity Opportunities SE & Co. KGaA) mit einer maximalen Laufzeit von fünf Jahren inklusive der abgegrenzten Zinsen. Die abgegrenzten Zinsen werden unter den sonstigen Verbindlichkeiten ausgewiesen. Die begebene nicht nachrangige und unbesicherte Wandelanleihe mit einem Gesamtnennbetrag von 166.300 Tausend Euro hat eine Laufzeit bis Ende 2020, wandelbar in neue und/oder bestehende, auf den Inhaber lautende Stückaktien der Gesellschaft ohne Nennwert. Die Anleihe wurde ausschließlich institutionellen Investoren außerhalb der USA, Kanada, Australien, Südafrika, Neuseeland oder Japan, oder irgendeine andere Jurisdiktion, in der Verkäufe nach geltendem Recht untersagt sind, im Wege eines beschleunigten Bookbuildingverfahrens zum Kauf angeboten und platziert. Das Laufzeitende der Anleihe ist der 1. Dezember 2020. Die Wandelanleihe ist zu 100 Prozent des Nennwertes, mit einer Stückelung von 100 Tausend Euro je Anleihe platziert worden. Der jährlich zahlbare Kupon liegt bei 1,0 Prozent. Die Anleihe wird nach der teilweisen Wandlung von Bonds im Geschäftsjahr in 2.287.131 Aktien (Vorjahr: 3.455.857), dies entspricht 7,433 Prozent (Vorjahr: 11,231 %) des derzeitigen Grundkapitals der Gesellschaft, umtauschbar sein, indem von dem Recht zur Ausgabe von Wandelanleihen unter Ausschluss der Bezugsrechte der Aktionäre Gebrauch gemacht wird. Der anfängliche Wandlungspreis in Höhe von 52,5229 Euro wurde mit einer Wandelprämie von 30,0 Prozent über dem Referenzaktienkurs, definiert als volumengewichteter Durchschnittskurs der AURELIUS Aktie in XETRA-Handel am 29. Dezember 2015 festgesetzt. Mit der Mitteilung vom 22. Mai 2018 wurde der Wandlungspreis auf 45,0783 Euro angepasst. Gemäß der Bedingungen kann die Anleihe jederzeit (1) am oder nach dem 22. Dezember 2018 durch die Gesellschaft gekündigt werden (inkl. aufgelaufene, bis dahin unbezahlte Zinsen), falls der Aktienkurs (über einen bestimmten Zeitraum) 130 Prozent des dann anwendbaren Wandlungspreises überschreitet oder (2) falls 20 Prozent oder weniger des Gesamtnominalwerts der Anleihe aussteht.

3 Erläuterungen zur Gewinn- und Verlustrechnung

Die Umsatzerlöse erzielt die Gesellschaft fast ausschließlich durch Beratung verbundener Unternehmen.

Bei den sonstigen betrieblichen Erträgen handelt es sich im Wesentlichen um Erträge aus der Währungsumrechnung (3.671 TEUR, Vorjahr: 899 TEUR) sowie um Erträge aus bereits wertberichtigten Forderungen (3.537 TEUR, Vorjahr: 0 TEUR).

Bzgl. der Personalaufwendungen verweisen wir auf die Ausführungen in Abschnitt 4.2.3.

Bei den sonstigen betrieblichen Aufwendungen handelt es sich im Wesentlichen um Weiterbelastung von Kosten der Serviceholdings an die AURELIUS Equity Opportunities SE & Co. KGaA (30.839 TEUR, Vorjahr: 77.584 TEUR).

Die Erträge aus Beteiligungen beinhalten ausschließlich Gewinnausschüttungen aus verbundenen Unternehmen. Diese beruhen auf Ausschüttungen von Gewinnen aus dem Geschäftsjahr 2017 sowie auf Vorabausschüttungen im Geschäftsjahr 2018.

Die Position sonstige Zinsen und ähnliche Erträge enthält Zinserträge aus der Darlehensvergabe an verbundene Unternehmen in Höhe von 9.781 Tausend Euro (Vorjahr: 7.947 TEUR). Zinsen und ähnliche Aufwendungen enthalten Zinsaufwendungen in Höhe von 1 Tausend Euro gegenüber verbundenen Unternehmen (Vorjahr: 0 TEUR).

Die Aufwendungen aus Verlustübernahme resultieren aus mit Tochtergesellschaften abgeschlossenen Ergebnisabführungsverträgen (8.833 TEUR, Vorjahr: 22 TEUR).

Außerplanmäßige Abschreibungen wegen voraussichtlich dauerhafter Wertminderung auf Anteile an verbundenen Unternehmen und langfristigen Darlehen an verbundene Unternehmen wurden im Geschäftsjahr nicht vorgenommen (Vorjahr: 18.559 TEUR).

Die Steuern vom Einkommen und vom Ertrag belaufen sich auf einen Steueraufwand in Höhe von 541 Tausend Euro (Vorjahr: Steuerertrag in Höhe von 368 TEUR).

4 Sonstige Angaben

4.1 Haftungsverhältnisse und Rechtsstreitigkeiten

Haftungsverhältnisse und sonstige finanzielle Verpflichtungen

Bürgschaftsverpflichtungen und sonstige Sicherheiten bei der AURELIUS Equity Opportunities SE & Co. KGaA bestehen insgesamt in Höhe von 51,5 Millionen Euro (Vorjahr: 59,8 Mio. EUR). Davon bestehen gegenüber verbundenen Unternehmen wie bereits im Vorjahr keine Verpflichtungen.

Mit Wirkung zum 31. Juli 2014 hat die AURELIUS durch die Isochem SAS ihre Beteiligung Framochem Kft. in Ungarn an die VanDeMark Chemical Inc. veräußert. Die Käuferin verlangte eine gesamtschuldnerische Mithaftung der AURELIUS Equity Opportunities SE & Co. KGaA für Garantie- und Freistellungsansprüche betreffend die Existenz der Verkäuferin und des Targets sowie das Eigentum an den verkauften Geschäftsanteilen und den Betriebsgrundstücken des Targets in Ungarn. Die Garantie bzw. Freistellung deckt nur Ansprüche, die innerhalb von fünf-Jahren nach Closing angemeldet werden. Die Garantie ist auf einen Betrag von 9.375 Tausend Euro begrenzt. Eine volle Inanspruchnahme wird seitens der Gesellschaft als weiterhin unwahrscheinlich angesehen.

Im Rahmen des Ende Juli 2017 vollzogenen Verkaufs der SECOP hat die AURELIUS Equity Opportunities SE & Co. KGaA die gesamtschuldnerische Mithaft für bestimmte Pflichten der Verkäuferin betreffend mögliche Gewährleistungsansprüche der Käuferin, mögliche Ansprüche der Käuferin aus der Steuerfreistellung, mögliche Ansprüche der Käuferin in Hinblick auf etwaige Erstattungsansprüche aus dem bilanziellen Kaufpreisfeststellungsmechanismus und mögliche Ansprüche aus der Freistellung für bestimmte Sachverhalte übernommen. Die Mithaft ist dabei für reguläre Gewährleistungsansprüche und hinsichtlich der Freistellung für bestimmte Sachverhalte auf rund 11,7 Millionen Euro begrenzt. In zeitlicher Hinsicht ist die Mithaft für mögliche Ansprüche der Käuferin aufgrund Verletzung regulärer Gewährleistungen und mögliche Ansprüche der Käuferin in Hinblick auf etwaige Erstattungsansprüche aus dem bilanziellen Kaufpreisfeststellungsmechanismus auf Ansprüche, die innerhalb von 18 Monaten nach Vollzug geltend gemacht werden, begrenzt. Für Ansprüche aus der Steuerfreistellung gilt für die Mithaft eine Verjährung, die entweder sechs Monate nach rechtskräftiger Festsetzung oder nach Ablauf der Festsetzungsfrist eintritt.

Im Rahmen des Anfang Juli 2017 vollzogenen Verkaufs der Getronics hat die AURELIUS Equity Opportunities SE & Co. KGaA Garantieverpflichtungen für bestimmte Pflichten der Verkäuferin betreffend mögliche Gewährleistungsansprüche der Käuferin, mögliche Ansprüche der Käuferin aus der Steuerfreistellung, mögliche Ansprüche der Käuferin in Hinblick auf etwaige Erstattungsansprüche aufgrund unzulässigen Wertabflusses, mögliche Ansprüche aus der Freistellung für bestimmte Sachverhalte sowie mögliche Ansprüche aus der Verletzung nach-vertraglicher Pflichten übernehmen müssen. Die Mithaft ist dabei für reguläre Gewährleistungsansprüche auf rund 25 Millionen Euro begrenzt. In zeitlicher Hinsicht ist die Garantieverpflichtung hinsichtlich unzulässigen Wertabflusses auf Ansprüche, die innerhalb von sechs Monaten nach Vollzug geltend gemacht werden, und für mögliche Gewährleistungsansprüche der Käuferin, die keine fundamentalen Gewährleistungen betreffen, auf Ansprüche, die innerhalb 18 Monaten nach Vollzug geltend gemacht werden, begrenzt. Hinsichtlich aller anderen Ansprüche, auf die sich die Garantieverpflichtung bezieht, gilt eine Verjährungsfrist von fünf Jahren nach Vollzug.

Durch die Studienkreis Holding GmbH hat die AURELIUS Equity Opportunities SE & Co. KGaA mit Wirkung zum 20. Dezember 2017 die Studienkreis-Gruppe veräußert. In diesem Zusammenhang hat die AURELIUS Equity Opportunities SE & Co. KGaA im Kaufvertrag ein selbständiges Garantieversprechen abgegeben, für eventuelle Zahlungsverpflichtungen der Verkäuferin aus oder im Zusammenhang mit dem Kaufvertrag einzustehen. Das Garantieversprechen ist auf maximal 5.386 Tausend EUR begrenzt. Zahlungsverpflichtungen der Verkäuferin können sich insbesondere bei Ansprüchen der Käuferin aus Garantieverletzungen oder aus der Steuerfreistellung ergeben. Garantieansprüche der Käuferin verjähren in 36 Monaten (Garantie betreffend Existenz der Zielgesellschaften, Eigentum an den Geschäftsanteilen, Abwesenheit von Unternehmensverträgen) bzw. 18 Monaten (übrige Garantien) nach Vollzug. Ansprüche der Käuferin aus der Steuerfreistellung verjähren sechs Monate nach Feststellung oder nach Ablauf der steuerlichen Festsetzungsfristen.

Mit Wirkung zum 26. November 2018 hat die AURELIUS Equity Opportunities SE & Co. KGaA durch Ihre mittelbare Beteiligung AURELIUS Alpha Invest DS GmbH die VAG Gruppe mit Hauptsitz in Mannheim von der US-amerikanischen Rexnord Gruppe erworben. Die AURELIUS Equity Opportunities SE & Co. KGaA hat gegenüber der Rexnord Gruppe eine Finanzierungsverpflichtung übernommen, der zufolge sie sich verpflichtet hat, die AURELIUS AlphaInvest DS GmbH mit ausreichend Kapital auszustatten, um den Kaufpreis und weitere im Einzelnen bestimmte Ansprüche bedienen zu können.

Rechtsstreitigkeiten

Eine in Liquidation befindliche ehemalige Holdinggesellschaft und unmittelbares Tochterunternehmen der AURELIUS Equity Opportunities SE & Co. KGaA wird vom Insolvenzverwalter der vor über fünf Jahren verkauften und mittlerweile insolvent gewordene ehemaligen Beteiligung im Wege der Teilklage auf Zahlung eines mittleren sechsstelligen Betrages in Anspruch genommen. Das Maximalrisiko liegt im mittleren einstelligen Millionenbereich. Die klagebegründende Behauptung lautet, bei der Ausschüttung einer Dividende im Jahr 2010 habe es sich um eine nicht zulässige, verbotene Rückzahlung von Stammkapital gehandelt. Der Liquidator der ehemaligen Holdinggesellschaft geht davon aus, sich aus tatsächlichen und rechtlichen Gründen mit Erfolg gegen die Klage verteidigen zu können.

Die AURELIUS Equity Opportunities SE & Co. KGaA und drei weitere Beklagte werden vom Insolvenzverwalter einer ehemaligen Gesellschaft der Getronics-Gruppe als Gesamtschuldner auf Zahlung eines Betrages im untersten zweistelligen Millionenbereich in Anspruch genommen. Die Beklagten gehen übereinstimmend davon aus, sich aus zahlreichen tatsächlichen und rechtlichen Gründen mit Erfolg gegen die Klage verteidigen zu können.

Der Insolvenzverwalter der ACC Compressors S.p.A. verlangt von zwei ehemaligen Konzerngesellschaften die Zahlung von Schadensersatz wegen angeblich wettbewerbswidrigen Verhaltens. Dabei handelt es sich um einen niedrigen zweistelligen Millionenbereich. Anfang des Jahres 2018 wurde die Klage auf die AURELIUS Equity Opportunities SE & Co KGaA erweitert. Überdies kann nach dem Unternehmenskaufvertrag, mit dem die beiden genannten Gesellschaften im Jahr 2017 veräußert wurden, eine Freistellungsverpflichtung unter anderem der AURELIUS Equity Opportunities SE & Co KGaA bestehen.

Im Übrigen ist die AURELIUS SE zum Stichtag im Rahmen ihres allgemeinen Geschäftsbetriebs Partei von Rechtsstreitigkeiten, keine davon ist allerdings im Risiko sowie im Betrag als wesentlich zu beurteilen.

4.2 Angaben zu den Organen

4.2.1 Vorstand

Der Vorstand der AURELIUS Management SE, welche persönlich haftende Gesellschafterin der AURELIUS Equity Opportunities SE & Co. KGaA ist, besteht aus folgenden Personen:

| ― |

Dr. Dirk Markus (Vorsitzender), London, |

| ― |

Donatus Albrecht, München (bis 31. Juli 2018), |

| ― |

Gert Purkert, München, |

| ― |

Steffen Schiefer, München, |

| ― |

Fritz Seemann, Düsseldorf |

| ― |

Matthias Täubl, London (seit 01. August 2018). |

Die sonstigen Organtätigkeiten der Vorstände umfassen im Wesentlichen Funktionen als Aufsichtsrat, Vorstand oder Geschäftsführer bei verbundenen Unternehmen bzw. Tochtergesellschaften der AURELIUS Equity Opportunities SE & Co. KGaA. Im Einzelnen üben die Vorstände noch folgende weitere Funktionen in Kontrollgremien im Sinne des § 125 Abs. 1 Satz 5 AktG aus:

Dr. Dirk Markus

Chief Executive Officer (CEO)

Aufsichtsratsmandate und Mandate in Kontrollgremien im Sinne des § 125 Abs. 1 Satz 5 AktG:

| ― |

Deutsche Industrie Grundbesitz AG, Rostock (stellvertretender Vorsitzender) |

| ― |

Elk Fertighaus GmbH, Schrems/Österreich (stellvertretender Vorsitzender; bis 16. November 2018), |

| ― |

Obotritia Capital KGaA, Potsdam. |

Donatus Albrecht

Chief Investment Officer (CIO) (bis 31. Juli 2018)

Aufsichtsratsmandate und Mandate in Kontrollgremien im Sinne des § 125 Abs. 1 Satz 5 AktG:

| ― |

AURELIUS Beteiligungsberatungs AG, München (stellvertretender Vorsitzender, bis 31. Juli 2018), |

| ― |

AURELIUS Portfolio Management AG, München (stellvertretender Vorsitzender, bis 31. Juli 2018), |

| ― |

AURELIUS Transaktionsberatungs AG, München (Vorsitzender, bis 31. Juli 2018), |

| ― |

Werbezeichen AG, München (stellvertretender Vorsitzender). |

Gert Purkert

Chief Operating Officer (COO)

Aufsichtsratsmandate und Mandate in Kontrollgremien im Sinne des § 125 Abs. 1 Satz 5 AktG:

| ― |

AURELIUS Beteiligungsberatungs AG, München (Vorsitzender), |

| ― |

AURELIUS Portfolio Management AG, München (Vorsitzender), |

| ― |

AURELIUS Transaktionsberatungs AG, München (Vorsitzender seit 01. August 2018), |

| ― |

Berentzen-Gruppe Aktiengesellschaft, Haselünne (Vorsitzender, bis 03. Mai 2018), |

| ― |

HanseYachts AG, Greifswald (Vorsitzender), |

| ― |

AUREPA Management AG (Vorsitzender, seit 12. September 2018). |

Steffen Schiefer

Chief Financial Officer (CFO)

Aufsichtsratsmandate und Mandate in Kontrollgremien im Sinne des § 125 Abs. 1 Satz 5 AktG:

| ― |

AURELIUS Transaktionsberatungs AG, München. |

Fritz Seemann

Chief Development Officer (CDO)

Aufsichtsratsmandate und Mandate in Kontrollgremien im Sinne des § 125 Abs. 1 Satz 5 AktG:

| ― |

HanseYachts AG, Greifswald (bis 01. Januar 2018), |

| ― |

Ebert HERA Esser Holding GmbH. Baden-Baden. |

| ― |

AURELIUS Portfolio Management AG, München (stellvertretender Vorsitzender, seit 01. August 2018), |

Matthias Täubl

Chief Restructuring Officer (CRO) (seit 01. August 2018)

Aufsichtsratsmandate und Mandate in Kontrollgremien im Sinne des § 125 Abs. 1 Satz 5 AktG:

| ― |

Granovit SA, Lucens, Schweiz (Präsident des Verwaltungsrates), |

| ― |

AURELIUS Beteiligungsberatungs AG, München (stellvertretender Vorsitzender, seit 01. August 2018), |

| ― |

AURELIUS Transaktionsberatungs AG, München (stellvertretender Vorsitzender, seit 01. August 2018). |

4.2.2 Aufsichtsrat

Mitglieder des Aufsichtsrats waren im Geschäftsjahr 2018 folgende Personen:

Prof. Dr. Mark Wössner (Vorsitzender des Aufsichtsrats, bis 18. Mai 2018)

Selbständiger Unternehmer, München.

Christian Dreyer (Vorsitzender des Aufsichtsrats, seit 18. Mai 2018)

Geschäftsführer der Dreyer Ventures & Management GmbH, Salzburg.

Aufsichtsratsmandate und Mandate in anderen Kontrollgremien im Sinne des § 125 Abs. 1 Satz 5 AktG:

| ― |

Beno Holding AG, Starnberg, |

| ― |

Gemeinnützige Salzburger Landeskliniken Betriebsgesellschaft mbH, Salzburg (seit 26. November 2018). |

Prof. Dr. Bernd Mühlfriedel (stellvertretender Vorsitzender)

Professor für Betriebswirtschaftslehre, Hochschule für angewandte Wissenschaften, Landshut.

Aufsichtsratsmandate und Mandate in anderen Kontrollgremien im Sinne des § 125 Abs. 1 Satz 5 AktG:

| ― |

Deutsche Kautionskasse AG, Starnberg |

Dr. Frank Hübner-von Wittich

Rechtsanwalt und Steuerberater, Lotus AG.

Aufsichtsratsmandate und Mandate in anderen Kontrollgremien im Sinne des § 125 Abs. 1 Satz 5 AktG:

| ― |

AURELIUS WK Management SE, Grünwald, |

| ― |

Tiven AG, Grünwald (seit 01. Mai 2018), |

| ― |

AUREPA Management AG, München (stellvertretender Vorsitzender, seit 12. September 2018). |

Holger Schulze

Vorstand der Vital AG, Mainaschaff.

Maren Schulze

Head of Commercial Optimization der Heraeus Medical GmbH, Wehrheim.

Dr. Ulrich Wolters

Unternehmensberater, Mülheim.

Aufsichtsratsmandate und Mandate in anderen Kontrollgremien im Sinne des § 125 Abs. 1 Satz 5 AktG:

| ― |

Deutsche Arzt AG, Essen (stellvertretender Vorsitzender), |

| ― |

Novotergum AG, Essen (Vorsitzender). |

Mitglieder des Gesellschafterausschusses waren im Geschäftsjahr 2018 folgende Personen:

Dirk Roesing (Vorsitzender des Gesellschafterausschusses)

Geschäftsführer der Scopus Capital GmbH, München.

Holger Schulze (stellvertretender Vorsitzender)

Vorstand der Vital AG, Mainaschaff.

Dr. Thomas Hoch

Geschäftsführender Gesellschafter der W&B Projektentwicklungs GmbH, Darmstadt.

Aufsichtsratsmandate und Mandate in anderen Kontrollgremien im Sinne des § 125 Abs. 1 Satz 5 AktG:

| ― |

Co-Investor AG, Zürich (Schweiz) (Verwaltungsratsmitglied; bis 23. April 2018), |

| ― |

EVP Capital Management AG, Frankfurt (seit 28. Mai 2018). |

4.2.3 Bezüge der Organe

Die fixen erfolgsunabhängigen Bezüge des Vorstands bzw. der aktiven Mitglieder des Vorstands der AURELIUS Management SE im Geschäftsjahr 2018 beliefen sich in Summe auf 1.924 Tausend Euro (Vorjahr: 1.077). Neben der fixen Vergütung wurde im abgelaufenen Geschäftsjahr auch eine erfolgsbezogene variable Vergütung in Höhe von 9.377 Tausend Euro (Vorjahr: 92.287 TEUR) aufgewendet. Es handelt sich vollständig um kurzfristig fällige Leistungen nach IAS 24.17(a). Die variable Vergütung resultiert im Wesentlichen aus virtuellen Co-Investment Unterbeteiligungen, die den Vorstandsmitgliedern im Zusammenhang mit Unternehmenstransaktionen gewährt werden. Somit belaufen sich die gesamten im Geschäftsjahr 2018 aufgewendeten Vorstandsbezüge auf 11.301 Tausend Euro (Vorjahr: 93.364 TEUR). Im vergangenen Geschäftsjahr wurde über die ausbezahlten Vergütungsbestandteile berichtet, mit dem Geschäftsbericht 2018 haben wir auf die aufgewendeten Vorstandsbezüge umgestellt. Die Vergleichszahlen wurden entsprechend angepasst. Für ausgeschiedene Mitglieder des Vorstands der AURELIUS Management SE wurden im Geschäftsjahr 2018 insgesamt 2.798 Tausend Euro (Vorjahr: 0 TEUR) aufgewendet. Dieser Betrag resultiert ausschließlich aus virtuellen Co-Investment Unterbeteiligungen, die den ausgeschiedenen Vorstandsmitgliedern während ihrer Tätigkeit als Vorstand der AURELIUS Management SE im Zusammenhang mit Unternehmenstransaktionen gewährt wurden.

Die AURELIUS AG hat Ende Juli 2013 mit der Lotus AG, die durch Dr. Dirk Markus mittelbar und unmittelbar kontrolliert wird, einen Geschäftsbesorgungsvertrag abgeschlossen. Dieser Vertrag ist zum 1. Oktober 2015 im Rahmen des Formwechsels der AURELIUS AG auf die AURELIUS Management SE übergegangen. Vertragsgegenstand sind Managementdienstleistungen jeder Art. Das Gesamthonorar aus dem Geschäftsbesorgungsvertrag beträgt für das Geschäftsjahr 2018 insgesamt 802 Tausend Euro (Vorjahr: 9.141 TEUR). Der fixe Anteil des Honorars beläuft sich auf 480 Tausend Euro (Vorjahr: 480 TEUR) und der aufgewendete variable Anteil des Honorars beträgt 322 Tausend Euro (Vorjahr: 8.661 TEUR). Der variable Anteil resultiert aus virtuellen Co-Investment Unterbeteiligungen, die der Lotus AG mit Dr. Dirk Markus als beherrschendem Gesellschafter im Zusammenhang mit Unternehmenstransaktionen gewährt wurden.

Die Mitglieder des Aufsichtsrats erhielten im Geschäftsjahr 2018 eine fixe Vergütung in Höhe von insgesamt 180 Tausend Euro (Vorjahr: 180 TEUR), die sich zu gleichen Teilen auf alle Aufsichtsratsmitglieder verteilt. An die Organe der Mutter- und Tochterunternehmen der AURELIUS Equity Opportunities SE & Co. KGaA wurden keine Vorschüsse und Kredite gewährt, ebenso wurden keine Bürgschaften oder Gewährleistungen für diesen Personenkreis übernommen.

4.3 Mitarbeiter

Im gesamten Geschäftsjahr 2018 wurden bei der AURELIUS Equity Opportunities SE & Co. KGaA neben den Vorstandsmitgliedern durchschnittlich 4 Mitarbeiter beschäftigt (Vorjahr: 15 Mitarbeiter).

4.4 Konzernzugehörigkeit und Anteile

Die Gesellschaft ist oberstes Mutterunternehmen von diversen Gesellschaften, an denen sie direkt und indirekt Anteile hält. Diese sind der nachstehenden Tabelle zu entnehmen:

| Firma | Sitz | Währung | Anteil in % |

Eigenkapital 1 | Ergebnis 1 | |

| inkl. Co-Investoren | exkl. Co-Investoren | |||||

| Abelan Packaging Centroamerica S.A. | Heredia/Costa Rica | CRC | 100,00% | 100,00% | -7.480 | -6.704 |

| Abelan San Andres, S.L. | Villava/Spanien | EUR | 100,00% | 100,00% | 16.672.000 | 3.756.000 |

| AHI Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | 44.320 | 10.168 |

| AKAD Bildungsgesellschaft mbH | Stuttgart | EUR | 100,00% | 100,00% | 5.177.882 | -269.412 |

| AKAD Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | 1.706.910 | 482.847 |

| Alf Sörensen AB | Stockholm/Schweden | SEK | 100,00% | 100,00% | 11.344.594 | 7.549.594 |

| Allied HCG Holdings Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | -113.369 | -1.618.112 |

| Allied Healthcare Group Holdings Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | 100 | – / – |

| Allied Healthcare Group Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | 2.077.388 | -1.340.478 |

| Allied Healthcare Holdings Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | 2.077.441 | 1.230.608 |

| Arbud Sp z.o.o. | Darlowo/Polen | PLN | 100,00% | 100,00% | 2.718.633 | 156.854 |

| Arcadia Hotelbetriebs GesmbH | Salzburg/Österreich | EUR | 100,00% | 100,00% | 155.147 | 81.859 |

| Arcadia Hotelbetriebs mbH (verschmolzen mit: Arcadia Nord Hotelbetriebs- und Verwaltungsgesellschaft mbH) | Waiblingen | EUR | 94,00% | 94,00% | 705.267 | 469.991 |

| Atelier des Landes S.A. | Plelo/Frankreich | EUR | 100,00% | 100,00% | 1.702.600 | 4.799 |

| AURELIUS Active Management GmbH | Grünwald | EUR | 100,00% | 100,00% | 93.980 | -159.489 |

| AURELIUS Active Management Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | 39.179 | -7.182 |

| AURELIUS Alpha International GmbH | Grünwald | EUR | 100,00% | 100,00% | 8.039 | -17.625 |

| AURELIUS Alpha Invest DS GmbH | Grünwald | EUR | 100,00% | 100,00% | 21.276 | -3.724 |

| AURELIUS Alpha Invest GmbH | Grünwald | EUR | 91,07% | 91,07% | 57.041 | -4.069 |

| AURELIUS Alpha Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | 4.240.764 | 28.455 |

| AURELIUS Amethyst Ltd. 2 | London/Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Beta International GmbH (zuvor: Publicitas Holding GmbH) | Grünwald | EUR | 100,00% | 100,00% | 270.951 | -276.843 |

| AURELIUS Beta Ltd. 2 | London/Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Beteiligungsberatungs AG | München | EUR | 100,00% | 100,00% | 322.069 | -8.102 |

| AURELIUS Bornite Ltd. 2 | London/Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Chromite Ltd. 2 | London/Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Delta International GmbH (in Liquidation) | Grünwald | EUR | 100,00% | 100,00% | 6.488 | -19.825 |

| AURELIUS Delta Ltd. 2 | London/Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Eight GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Eleven GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Fifteen GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Five GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Four GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Fourteen GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Nine DS GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Nine GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Seven GmbH 2 | Grünwald | EUR | 93,70% | 93,70% | – / – | – / – |

| AURELIUS Development Six GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Sixteen DS GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Sixteen GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Ten GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Three GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Development Twelve GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Diamond Ltd. 2 | London/Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Emerald Ltd. 2 | London/Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Epsilon International GmbH | Grünwald | EUR | 100,00% | 100,00% | -9.738.075 | -162.143 |

| AURELIUS Epsilon Invest GmbH | Grünwald | EUR | 100,00% | 100,00% | -5.284.724 | -6.535.936 |

| AURELIUS Eta UK Investments Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | 928.330 | 21.597 |

| AURELIUS Finance Company Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | 10.552.780 | -64.115 |

| AURELIUS Gamma International GmbH | Grünwald | EUR | 100,00% | 100,00% | -216.118 | -93.705 |

| AURELIUS Gamma Invest GmbH | Grünwald | EUR | 100,00% | 100,00% | 316.414 | -138.948 |

| AURELIUS Gamma Ltd. 2 | London/Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Initiative Development GmbH | Grünwald | EUR | 100,00% | 100,00% | 197.395 | 111.127 |

| AURELIUS Investments Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | -105.245 | -317.490 |

| AURELIUS Iota Invest GmbH | Grünwald | EUR | 100,00% | 100,00% | 6.421 | -18.768 |

| AURELIUS Khi Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | 11.701 | -498.300 |

| AURELIUS Management SE 3 | Grünwald | EUR | 70,00% | 70,00% | 104.544 | – / – |

| AURELIUS Mittelstandskapital GmbH | Grünwald | EUR | 51,00% | 51,00% | -1.322.908 | -234.677 |

| AURELIUS MK One GmbH | Wandlitz | EUR | 75,00% | 75,00% | 9.398.332 | -982.885 |

| AURELIUS MK Two GmbH | Grünwald | EUR | 100,00% | 100,00% | -587.551 | -51.842 |

| AURELIUS Nederland B.V. 2 | Amsterdam/Niederlande | EUR | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Nordics AB (zuvor: Geissblatt Holding AB; AUR Geissblatt Holding AB) | Stockholm/Schweden | SEK | 100,00% | 100,00% | 35.875 | -1.250 |

| AURELIUS Portfolio Management AG | München | EUR | 100,00% | 100,00% | 229.064 | 80.681 |

| AURELIUS Psi Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | -4.795 | -23.108 |

| AURELIUS Services Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | 415.555 | 57.198 |

| AURELIUS Sigma International GmbH | Grünwald | EUR | 100,00% | 100,00% | 2.364.569 | -44.842 |

| AURELIUS Sigma Invest GmbH | Grünwald | EUR | 100,00% | 100,00% | 8.919 | -18.681 |

| AURELIUS Sigma Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | 176.453 | -34.535 |

| AURELIUS Tau UK Investments Ltd. (in Liquidation) | London/Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| AURELIUS Theta Invest DS One GmbH | Grünwald | EUR | 100,00% | 100,00% | 195.542 | 11.990 |

| AURELIUS Theta Invest Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | 5.154.525 | 11.499.392 |

| AURELIUS Transaktionsberatungs AG | München | EUR | 100,00% | 100,00% | 309.988 | 88.215 |

| AURELIUS Upsilon UK Investments Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | 10.659.759 | 640.913 |

| AURELIUS Ypsilon Invest B.V. | Amsterdam/Niederlande | EUR | 100,00% | 100,00% | 40.100 | – / – |

| AURELIUS Zeta Invest Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | 1.681.109 | -100.882 |

| AURELIUS Zeta Invest Two GmbH | Grünwald | EUR | 100,00% | 100,00% | 2.580.838 | 1.580.502 |

| AURELIUS Zeta Ltd. 2 | London/Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| AutoMester AS | Hagan/Norwegen | NOK | 100,00% | 100,00% | 227.281 | 73.206 |

| B+P Baulogistik GmbH 3 | Wandlitz | EUR | 100,00% | 100,00% | 204.720 | – / – |

| B+P Gerüstbau GmbH 3 | Wandlitz | EUR | 100,00% | 100,00% | 1.537.218 | – / – |

| B+P Gerüstbau Hamburg GmbH | Hamburg | EUR | 100,00% | 100,00% | 3.834 | – / – |

| BCA Beteiligungs GmbH | Grünwald | EUR | 100,00% | 97,00% | 124.141 | -5.229 |

| BCA Pension Trust Ltd. | Swindon/Großbritannien | GBP | 100,00% | 100,00% | 100 | – / – |

| Bertram Group Ltd. (zuvor: AURELIUS Omega Ltd.) | London/Großbritannien | GBP | 100,00% | 100,00% | -1.779 | -21.780 |

| Bertram Trading Ltd. | Norwich/Großbritannien | GBP | 100,00% | 100,00% | -7.908.000 | -15.835.000 |

| BMC Brand Management Consulting GmbH | Grünwald | EUR | 100,00% | 100,00% | 783.130 | -253.065 |

| Book Club Trading Ltd. | Swindon/Großbritannien | GBP | 100,00% | 100,00% | 353.916 | -5.462 |

| Briar Chemicals Ltd. | Norwich/Großbritannien | GBP | 100,00% | 100,00% | 16.214.638 | 11.373.483 |

| Briar Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | 4.974.610 | 4.772.778 |

| brightONE Holding GmbH (in Liquidation) | Grünwald | EUR | 100,00% | 100,00% | 421.408 | 408.306 |

| BSB Bau- und Spezialgerüstbau GmbH | Schmölln | EUR | 100,00% | 100,00% | 2.920.679 | – / – |

| CalaChem Holding Ltd. | Manchester/ Großbritannien | GBP | 100,00% | 100,00% | 18.254.000 | 1.005.000 |

| CalaChem Ltd. | Grangemouth/ Großbritannien | GBP | 100,00% | 100,00% | 22.263.000 | 1.828.000 |

| CalaChem Pension Trustees Ltd. | Manchester / Großbritannien | GBP | 100,00% | 100,00% | 1 | – / – |

| Calumet Photograhic Sarl | Paris/Frankreich | EUR | 100,00% | 100,00% | 25.000 | – / – |

| Calumet Photographic BV | Amsterdam/Niederlande | EUR | 100,00% | 100,00% | 52.585 | 198.794 |

| Calumet Photographic GmbH | Hamburg | EUR | 100,00% | 100,00% | 6.350.626 | 1.614.500 |

| Calumet Photographic Ltd. | Milton Keynes/ Großbritannien | GBP | 100,00% | 100,00% | -1.176.000 | -1.243.000 |

| Calumet Trading Ltd. | Milton Keynes/ Großbritannien | GBP | 100,00% | 100,00% | -617.357 | -18.061.357 |

| Calumet Wex Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | 1.066.447 | 116.979 |

| Calumet Wex International Ltd. | Milton Keynes/ | GBP | 94,10% | 94,10% | -659.000 | -3.757.000 |

| (zuvor: Calumet International Ltd.) | Großbritannien | |||||

| Combine Asset Ltd. | Manchester/ Großbritannien | GBP | 100,00% | 100,00% | -871.885 | -891.466 |

| Combine Holding Ltd. | Manchester/ Großbritannien | GBP | 100,00% | 100,00% | 1 | – / – |

| Combine OpCo Ltd. | Manchester / Großbritannien | GBP | 100,00% | 100,00% | -5.884.684 | -789.556 |

| Conaxess Holding Sweden AB | Stockholm/Schweden | SEK | 100,00% | 100,00% | 437.142.000 | -1.954.000 |

| Conaxess Trade Austria GmbH | Wien/Österreich | EUR | 100,00% | 100,00% | -7.548.733 | -987.148 |

| Conaxess Trade Denmark A/S | Soborg/Dänemark | DKK | 100,00% | 100,00% | 119.670.000 | 25.505.000 |

| Conaxess Trade Denmark Beverage A/S | Soborg/Dänemark | DKK | 75,00% | 75,00% | 9.331.000 | 1.105.695 |

| Conaxess Trade Germany GmbH | Mühlheim a. d. Ruhr | EUR | 68,40% | 68,40% | -587.477 | 926.767 |

| Conaxess Trade Holding AB (zuvor: Beauty Cosmetics AB) | Malmö/Schweden | SEK | 100,00% | 100,00% | 80.000 | – / – |

| Conaxess Trade Norway AS (verschmolzen mit Galleberg AS) | Oslo/Norwegen | NOK | 100,00% | 100,00% | 61.003.932 | 4.597.760 |

| Conaxess Trade Sweden AB | Stockholm/Schweden | SEK | 100,00% | 100,00% | 264.791.000 | -476.000 |

| Conaxess Trade Switzerland AG | Neuendorf/Schweiz | CHF | 100,00% | 100,00% | 459.012 | 4.381 |

| Craft Channel Productions Ltd. | Chesterfield/ Großbritannien | GBP | 100,00% | 100,00% | 4.347.279 | 1.263.981 |

| Craft Retail Incorporated | Grand Rapids/Vereinigte Staaten von Amerika | USD | 100,00% | 100,00% | – / – | -176.363 |

| Craft Retail International Ltd. | Peterborough/ Großbritannien | GBP | 100,00% | 100,00% | 2.267.121 | 13.122 |

| Create and Craft Ltd. | Peterborough/ Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| Dawson Books Ltd. | Norwich/Großbritannien | GBP | 100,00% | 100,00% | -892.000 | -3.066.000 |

| Dawson Espana Agencia de Ediciones SL | Valladolid/Spanien | EUR | 100,00% | 100,00% | -367.654 | – / – |

| Dawson France SAS | Massy/Frankreich | EUR | 100,00% | 100,00% | 366.850 | 431.659 |

| Dawson Iberica SRL | Barcelona/Spanien | EUR | 100,00% | 100,00% | 57.860 | – / – |

| Dehler Yachts GmbH | Greifswald | EUR | 100,00% | 100,00% | -1.235.785 | -2.838 |

| Delvita GmbH | Grünwald | EUR | 100,00% | 100,00% | 18.839 | -496.611 |

| Deramores Retail Ltd. | Peterborough/ Großbritannien | GBP | 100,00% | 100,00% | 1.180.707 | -580.435 |

| Dis-Tech s.r.o. | Hovorčovice/Tschechien | CZK | 100,00% | 100,00% | 16.261.917 | 5.041.694 |

| Earls Gate Water Ltd. | Manchester / Großbritannien | GBP | 100,00% | 100,00% | -9.999 | -10.000 |

| ECIT Development Ltd. | Milton Keynes/Großbri-tannien | GBP | 100,00% | 100,00% | 56.353.597 | 2.882.113 |

| Education Umbrella Ltd. | Norwich/Großbritannien | GBP | 100,00% | 100,00% | -1.473.062 | -428.375 |

| Engelschion Marwell Hauge AS | Oslo/Norwegen | NOK | 100,00% | 100,00% | 66.633.335 | 9.993.270 |

| Erasmus Antiquariaat en Boekhandel B.V. | Amsterdam/Niederlande | EUR | 100,00% | 100,00% | 1.646.227 | 21.000 |

| Erasmus Buchhandlung GmbH | Berlin | EUR | 100,00% | 100,00% | 379.060 | 87.227 |

| Extreme Office BV | Venlo/Niederlande | EUR | 100,00% | 100,00% | -271.000 | -18.000 |

| FB Education Equipment Manufacturing 01 GmbH | Hürth | EUR | 100,00% | 100,00% | 64.190 | -1.220 |

| Feedback Instruments Ltd. | Crowborough/ Großbritannien | GBP | 100,00% | 100,00% | 987.428 | 102.152 |

| Fiert Holdings Ltd. | Glasgow/Großbritannien | GBP | 100,00% | 100,00% | 233 | – / – |

| Fixation UK Ltd. | Norwich/Großbritannien | GBP | 100,00% | 100,00% | 2.161.000 | 338.000 |

| Foto-Video Sauter GmbH & Co. KG | München | EUR | 100,00% | 100,00% | 1.188.241 | 317.988 |

| Foto-Video Sauter Verwaltungs GmbH | München | EUR | 100,00% | 100,00% | 30 | -1 |

| GA Industries Holdings LLC | Cranberry Township/Vereinigte Staaten von Amerika | USD | 100,00% | 100,00% | 13.297.307 | 5.683 |

| GHOTEL Arcadia GmbH 2 | Bonn | EUR | 100,00% | 100,00% | – / – | – / – |

| GHOTEL Austria GmbH (zuvor: AURELIUS Development Two GmbH) | Grünwald | EUR | 93,70% | 93,70% | 6.660 | -17.284 |

| GHOTEL Beteiligungs GmbH | Grünwald | EUR | 100,00% | 100,00% | 10.387.894 | -1.374.087 |

| GHOTEL Deutschland GmbH | Bonn | EUR | 100,00% | 100,00% | 43.583 | 22.220 |

| GHOTEL Germany GmbH | Bonn | EUR | 100,00% | 100,00% | 21.474 | -279 |

| GHOTEL GmbH | Bonn | EUR | 100,00% | 95,00% | 4.264.485 | 1.780.463 |

| GHOTEL Hotel und Boardinghaus Deutschland GmbH | Bonn | EUR | 100,00% | 100,00% | 21.462 | -279 |

| GIP Development SARL | Luxemburg/Luxemburg | EUR | 100,00% | 100,00% | 2.583.584 | 16.588.821 |

| GIP Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | 1.135.414 | 18.263.800 |

| Göttingen Grundbesitz GmbH | Grünwald | EUR | 100,00% | 100,00% | 23.683 | -1.317 |

| Göttingen Grundbesitz Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | 48.418 | -1.582 |

| Granovit SA (zuvor: Provimi Kliba SA; verschmolzen mit: Granovit Trading SA) | Lucens/Schweiz | CHF | 100,00% | 100,00% | 24.018.618 | -9.177.647 |

| GTM Development Ltd. | Dublin/Irland | EUR | 100,00% | 100,00% | 38.118.519 | 494.228 |

| GTN IT Services BV | Amsterdam/Niederlande | EUR | 100,00% | 100,00% | 16.108 | -1.892 |

| Guilbert International BV | Venlo/Niederlande | EUR | 100,00% | 100,00% | 134.992.000 | -9.000 |

| Guilbert UK Holdings Ltd. | Leicester/Großbritannien | GBP | 100,00% | 100,00% | 60.850.000 | -56.622.000 |

| Gustav Raetz Gerüstbau GmbH (zuvor: AURELIUS Development One GmbH) | München | EUR | 100,00% | 100,00% | 6.656 | -17.283 |

| H&F Shoes (Thailand) Co Ltd. | Bangkok/Thailand | THB | 100,00% | 100,00% | 183.734.515 | 9.520.534 |

| H&S Shoes (M) Sdn. Bhd | Kuala Lumpur/Malaysia | MYR | 100,00% | 100,00% | 463.855 | 443.890 |

| Hammerl GmbH 5 | Gemmrigheim | EUR | 100,00% | 100,00% | 1.047.848 | 107.245 |

| Hanse (Deutschland) Vertriebs GmbH & Co. KG | Greifswald | EUR | 100,00% | 100,00% | 2.044.138 | 118.512 |

| HanseYachts AG (verschmolzen mit: Sealine GmbH) | Greifswald | EUR | 75,72% | 75,72% | 10.605.701 | -916.883 |

| HanseYachts Technologie und Vermögensverwaltungs GmbH | Greifswald | EUR | 100,00% | 100,00% | 32.833 | -30 |

| HanseYachts TVH GmbH | Greifswald | EUR | 100,00% | 100,00% | 22.788 | – / – |

| HanseYachts US LLC. | Savannah/Vereinigte Staaten von Amerika | USD | 100,00% | 100,00% | 107.148 | 265.859 |

| Health and Fashion Shoes Australia Pty Ltd. | Victoria/Australien | AUD | 100,00% | 100,00% | -2.924.695 | -43.187 |

| Health and Fashion Shoes France SAS | Paris/Frankreich | EUR | 100,00% | 100,00% | 746.338 | 10.177 |

| Health and Fashion Shoes Hong Kong Ltd. | Hong Kong/ Volksrepublik China | HKD | 100,00% | 100,00% | -6.869.724 | -2.823.265 |

| Health and Fashion Shoes Italia SpA | Mailand/Italien | EUR | 100,00% | 100,00% | 10.605.848 | 443.952 |

| Health and Fashion Shoes Singapore Pte. Ltd. | Singapur/Singapur | SGD | 100,00% | 100,00% | -1.916.008 | -211.478 |

| Health and Fashion Shoes Spain S.A. | Madrid/Spanien | EUR | 100,00% | 100,00% | 3.655.039 | -395.057 |

| Hellanor AS | Hagan/Norwegen | NOK | 100,00% | 100,00% | 3.411.000 | -1.347.000 |

| Heteyo Holding BV | Venlo/Niederlande | EUR | 100,00% | 100,00% | 37.000 | -34.458 |

| Heteyo Invest B.V. | Venlo/Niederlande | EUR | 100,00% | 100,00% | 1 | -4.253 |

| Houtschild Internationale Boekhandel BV | Rijswijk/Niederlande | EUR | 100,00% | 100,00% | 716.453 | 142.609 |

| HY Beteiligungs GmbH | Grünwald | EUR | 100,00% | 100,00% | -2.251.489 | 1.010.553 |

| HYD GmbH | Berlin | EUR | 100,00% | 100,00% | 25.811 | -5.153 |

| Iberian IT Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | -395.886 | -34.235 |

| Ideal Home Mail Order Ltd. | Peterborough/ Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| Ideal Shopping Direct Ltd. | Peterborough/ Großbritannien | GBP | 100,00% | 100,00% | 15.913.906 | -273.302 |

| Ideal Sourcing (Shanghai) Ltd. | Shanghai/ Volksrepublik China | CNY | 100,00% | 100,00% | 204.684 | 48.106 |

| Ideal Sourcing Ltd. | Peterborough/ Großbritannien | GBP | 100,00% | 100,00% | 6.613.230 | 382.697 |

| Ideal World Home Shopping Ltd. | Peterborough/ Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| iKan Paper Crafts Ltd. 2 | Peterborough/ Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| International Brand Value Management AG | Zug/Schweiz | CHF | 100,00% | 100,00% | 224.800 | 74.416 |

| ISOCHEM Beteiligungs GmbH 3 | Grünwald | EUR | 100,00% | 100,00% | 8.299.892 | – / – |

| ISOCHEM Holding GmbH | Grünwald | EUR | 100,00% | 95,00% | 789.731 | -8.297.454 |

| Klamflex Pipe Couplings (Pty) Ltd. | Krugersdorp/Südafrika | ZAR | 100,00% | 100,00% | 64.403.960 | -3.682.903 |

| LD Beteiligungs GmbH | Hürth | EUR | 100,00% | 88,25% | 4.003.105 | 2.792.499 |

| LD Didactic GmbH | Hürth | EUR | 100,00% | 100,00% | 4.436.206 | 706.098 |

| LD Operations Kft. | Cegléd/Ungarn | HUF | 100,00% | 100,00% | 6.699.000 | 2.981.000 |

| LD Vertriebs GmbH | Hürth | EUR | 100,00% | 100,00% | 27.063 | 2.108 |

| Lead the Good Life Ltd. | Peterborough/ Großbritannien | GBP | 100,00% | 100,00% | 50.500 | – / – |

| Librairie Erasmus (French branch) | Paris/Frankreich | EUR | 100,00% | 100,00% | – / – | – / – |

| Mediterranean Yacht Service Center SARL | Canet en Roussillon/ Frankreich | EUR | 100,00% | 100,00% | -2.544.874 | -69.298 |

| Mediterranean Yacht Service Center SARL | Canet en Roussillon/ Frankreich | EUR | 100,00% | 100,00% | -2.544.874 | -69.298 |

| MEZ Crafts Belgium NV | Brüssel/Belgien | EUR | 100,00% | 100,00% | -209.630 | -12.771 |

| MEZ Crafts Hungary Kft. | Nagyatag/Ungarn | HUF | 100,00% | 100,00% | 3.465.625.384 | -352.720.644 |

| MEZ Crafts Lithuania UAB | Vilnius/Litauen | EUR | 100,00% | 100,00% | 8.670 | -24.826 |

| MEZ Crafts Portugal Lda. | Vila Nova de Gaia/Portugal | EUR | 99,90% | 99,90% | 50.863 | 3.973 |

| MEZ Crafts Switzerland GmbH | Zürich/Schweiz | CHF | 100,00% | 100,00% | 308 | -38 |

| MEZ Crafts Tekstil Anonim Sirket | Istanbul/Türkei | TRL | 100,00% | 100,00% | 11.415.992 | 1.832.313 |

| MEZ Crafts UK Ltd. | Huddersfield/ Großbritannien | GBP | 100,00% | 100,00% | 130.861 | 116.516 |

| MEZ Cucirini Italy S.r.l. | Mailand/Italien | EUR | 100,00% | 100,00% | 2.008.531 | 475.525 |

| MEZ Fabra Spain S.A. | Barcelona/Spanien | EUR | 100,00% | 100,00% | 1.109.205 | 254.646 |

| MEZ GmbH | Herbolzheim | EUR | 100,00% | 100,00% | 464.335 | 7.642.099 |

| MEZ Grundstücksgesellschaft GmbH | Grünwald | EUR | 100,00% | 100,00% | 31.741 | 495.281 |

| MEZ Harlander GmbH | Wien/Österreich | EUR | 100,00% | 100,00% | 987 | 261 |

| MEZ Logistics GmbH 2 | Grünwald | EUR | 100,00% | 100,00% | – / – | – / – |

| MEZ Needlecraft GmbH 2 | Herbolzheim | EUR | 100,00% | 100,00% | – / – | – / – |

| Mid Counties Photographic Supplies Ltd. | Colchester/Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| Moody Yachts GmbH | Greifswald | EUR | 100,00% | 100,00% | 18.043 | -1.548 |

| MRG Holding Ltd. | Bury St Edmunds/ Großbritannien | GBP | 100,00% | 100,00% | 2.220.633 | – / – |

| nestor Hotel Objekt Ludwigsburg GmbH | Ludwigsburg | EUR | 100,00% | 100,00% | 1.140.626 | 314.380 |

| nestor Hotel Objekt Neckarsulm GmbH | Neckarsulm | EUR | 100,00% | 100,00% | 1.173.531 | 286.051 |

| Niceday Distribution Center Ltd. | Leicester/Großbritannien | GBP | 100,00% | 100,00% | 21.838.000 | – / – |

| Nightingale Nursing Bureau Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | 396.622 | 66.747 |

| Northern Paper Board Ltd. | Skipton/Großbritannien | GBP | 51,00% | 51,00% | 6.522.281 | 2.008.478 |

| OD International (Luxemburg) Finance Sari | Munsbach/Luxemburg | EUR | 100,00% | 100,00% | 7.852.028 | 360.079 |

| OD Participations (France) SAS | Senlis/Frankreich | EUR | 100,00% | 100,00% | 97.402.766 | -35.030.520 |

| ODE Holding B.V. | Venlo/Niederlande | EUR | 100,00% | 100,00% | 239.468.269 | 93.596.328 |

| Office 1 (1995) Ltd. | Leicester/Großbritannien | GBP | 100,00% | 100,00% | -6.425.000 | – / – |

| Office 1 Ltd. | Leicester/Großbritannien | GBP | 100,00% | 100,00% | 772.288.000 | 15.358.000 |

| Office Depot (Holdings) Ltd. | Leicester/Großbritannien | EUR | 100,00% | 100,00% | 895.437.522 | 111 |

| Office Depot BV | Venlo/Niederlande | EUR | 100,00% | 100,00% | -2.527.000 | -2.477.000 |

| Office Depot DACHBEN Holding BV | Venlo/Niederlande | EUR | 100,00% | 100,00% | 79.302 | – / – |

| Office Depot Deutschland GmbH (verschmolzen mit: Guilbert Beteiligungsholding GmbH) | Großostheim | EUR | 100,00% | 100,00% | 1.598.753 | – / – |

| Office Depot Europe BV | Venlo/Niederlande | EUR | 100,00% | 100,00% | 431.901.000 | 3.332.000 |

| Office Depot Europe Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | 1.043.618 | 88.243.042 |

| Office Depot Europe Holdings Ltd. | Leicester/Großbritannien | GBP | 100,00% | 100,00% | 34.479.000 | 1.105.000 |

| Office Depot Finance (UK) BV | Venlo/Niederlande | EUR | 100,00% | 100,00% | 6.518.000 | 2.012.000 |

| Office Depot France Holding BV 2 | Venlo/Niederlande | EUR | 100,00% | 100,00% | – / – | – / – |

| Office Depot France Holding Two BV | Venlo/Niederlande | EUR | 100,00% | 100,00% | 413 | – / – |

| Office Depot France SNC | Senlis/Frankreich | EUR | 100,00% | 100,00% | 69.117.183 | -11.112.366 |

| Office Depot GmbH | Lenzburg/Schweiz | CHF | 100,00% | 100,00% | -65.083.317 | -8.555.374 |

| Office Depot Growth Holding BV | Venlo/Niederlande | EUR | 100,00% | 100,00% | 24.030 | – / – |

| Office Depot Holding GmbH | Lenzburg/Schweiz | CHF | 100,00% | 100,00% | 10.789.064 | 8.874 |

| Office Depot Holding Spain Ltd. 2 | Leicester/Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| Office Depot Holdings 4 Ltd. 2 | Leicester/Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| Office Depot International (UK) Ltd. | Leicester/Großbritannien | GBP | 100,00% | 100,00% | 363.739.000 | -53.619.000 |

| Office Depot International BV | Venlo/Niederlande | EUR | 100,00% | 100,00% | 414.222.000 | 4.974.000 |

| Office Depot International BVBA | Puurs/Belgium | EUR | 100,00% | 100,00% | 20.787.553 | 780.301 |

| Office Depot Ireland Ltd. | Dublin/Irland | EUR | 100,00% | 100,00% | -6.638.123 | -623.002 |

| Office Depot Italia Srl. | Assago/Italien | EUR | 100,00% | 100,00% | 3.549.597 | -1.480.685 |

| Office Depot Service Center Srl. | Cluj/Rumänien | RON | 100,00% | 100,00% | 23.940.865 | 2.444.501 |

| Office Depot Service Holding BV | Venlo/Niederlande | EUR | 100,00% | 100,00% | 1.437 | – / – |

| Office Depot SL | Alcala de Henares/Spanien | EUR | 100,00% | 100,00% | 1.105.819 | -3.910.368 |

| Office Depot sro. (CZ) | Hostivice/Tschechien | CZK | 100,00% | 100,00% | 121.973.939 | 20.209.621 |

| Office Depot sro. (SK) | Bratislava/Slowakei | EUR | 100,00% | 100,00% | 305.369 | -52.076 |

| Office Depot Svenska AB | Solna/Schweden | SEK | 100,00% | 100,00% | 10.685.996 | -35.565.619 |

| Office Depot Sweden (Holding) AB | Solna/Schweden | SEK | 100,00% | 100,00% | 272.922.000 | -6.521.000 |

| Office Depot UK & Ireland Holding BV | Venlo/Niederlande | EUR | 100,00% | 100,00% | 33.840 | – / – |

| Office Depot UK Ltd. | Leicester/Großbritannien | GBP | 100,00% | 100,00% | 64.246.000 | -9.673.000 |

| Old Book Club Associates Ltd. | Swindon/Großbritannien | GBP | 100,00% | 100,00% | -534.541 | -36.144 |

| Omnicare Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | 2.077.388 | -1.512.041 |

| OOO VAG Armaturen RUS | Samara/Russland | RUB | 100,00% | 100,00% | 4.034.883 | 261.772.055 |

| Oy Conaxess Trade Finland AB | Helsinki/Finnland | EUR | 100,00% | 100,00% | 1.187.265 | 117.075 |

| Pets and Wildlife Ltd. | Peterborough/ Großbritannien | GBP | 100,00% | 100,00% | – / – | – / – |

| Privilège Marine Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | 619.147 | -16.026 |

| Privilège Marine SAS | Les Sables d’Olonne/ Frankreich | EUR | 97,43% | 97,43% | -6.867.252 | -3.227.719 |

| Promandis BV | Amsterdam/Niederlande | EUR | 100,00% | 100,00% | 10.148.189 | – / – |

| Regain Polymers Holding Ltd. | Castleford/Großbritannien | GBP | 100,00% | 100,00% | -20.102 | -23.530 |

| Reliable UK Ltd. | Leicester/Großbritannien | GBP | 100,00% | 100,00% | 51.496.000 | 1.527.000 |

| Reuss Seifert GmbH | Sprockhövel | EUR | 100,00% | 100,00% | 2.507.874 | -4.983.189 |

| Reuss-Seifert-Production Sp.z.o.o. | Warschau/Polen | PLN | 100,00% | 100,00% | 2.424.614 | 2.061.079 |

| RH Retail Holding GmbH (in Liquidation) | Grünwald | EUR | 100,00% | 100,00% | 47.958 | -2.215 |

| Rover HoldCo ApS 2 | Aarhus/Dänemark | DKK | 100,00% | 100,00% | – / – | – / – |

| Samal Investments (Pty.) Ltd. | Johannesburg/Südafrika | ZAR | 100,00% | 100,00% | 5.493.071 | 330.443 |

| Scandinavian Cosmetics AB | Malmö/Schweden | SEK | 100,00% | 100,00% | 156.218.000 | 783.000 |

| Scandinavian Cosmetics Denmark A/S | Soborg/Dänemark | DKK | 100,00% | 100,00% | 1.051.227 | -2.700.433 |

| Scandinavian Cosmetics Finland OY | Helsinki/Finnland | EUR | 100,00% | 100,00% | 2.500 | – / – |

| Scandinavian Cosmetics Group Holding AB (zuvor: AU R Geissblatt DS AB) | Stockholm/Schweden | SEK | 100,00% | 100,00% | 32.125 | -1.250 |

| Scandinavian Cosmetics Norway Holding AS (zuvor: Conaxess Holding Norway AS) | Oslo/Norwegen | NOK | 100,00% | 100,00% | 90.881.839 | 9.180.354 |

| Sealine Yachts GmbH | Greifswald | EUR | 100,00% | 100,00% | 23.412 | -1.588 |

| Secop Beteiligungs GmbH 3 | Grünwald | EUR | 100,00% | 100,00% | 7.573.997 | – / – |

| Secop d.o.o. (in Liquidation) | Crnomelj/Slowenien | EUR | 100,00% | 100,00% | 5.109.468 | -8.699 |

| Secop Verwaltungs GmbH 3 | Grünwald | EUR | 100,00% | 100,00% | 2.600.000 | – / – |

| Silvan A/S | Aarhus/Dänemark | DKK | 100,00% | 100,00% | 91.994.922 | -44.505.079 |

| Silvan Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | -80.165 | -319.322 |

| SOLIDUS SOLUTIONS Belgium BVBA | Hoogstraten/Belgien | EUR | 100,00% | 100,00% | 4.093.064 | -3.079.895 |

| SOLIDUS SOLUTIONS Bergen op Zoom BV | Bergen op Zoom/ Niederlande | EUR | 100,00% | 100,00% | -1.721.000 | -5.133.099 |

| SOLIDUS SOLUTIONS Board BV | Bad Nieuweschans/ Niederlande | EUR | 100,00% | 100,00% | 32.499.157 | 5.164.866 |

| SOLIDUS SOLUTIONS France SAS | Vincennes/Frankreich | EUR | 100,00% | 100,00% | 1.128.250 | -514.997 |

| SOLIDUS SOLUTIONS Holding BV | Amsterdam/Niederlande | EUR | 100,00% | 100,00% | – / – | -6.295.000 |

| SOLIDUS SOLUTIONS Iberia S.L. | Villava/Spanien | EUR | 100,00% | 100,00% | 7.774.000 | -198.000 |

| SOLIDUS SOLUTIONS Norway AS | Bodo/Norwegen | NOK | 100,00% | 100,00% | 12.462.188 | 1.303.284 |

| SOLIDUS SOLUTIONS Oude Pekela BV | Oude Pekela/Niederlande | EUR | 100,00% | 100,00% | -4.499.788 | -2.944.788 |

| SOLIDUS SOLUTIONS Solid Board BV (verschmolzen mit: SOLIDUS SOLUTIONSSpecialities Divisions BV, SOLIDUS SOLUTIONSTriton BV, SOLIDUS SOLUTIONS Attica BV) | Amsterdam/Niederlande | EUR | 100,00% | 100,00% | – / – | -6.295.000 |

| SOLIDUS SOLUTIONS South Holding, S.L. (zuvor: Orella Investments S.L.) | Madrid/Spanien | EUR | 100,00% | 100,00% | -399 | -2.915 |

| SOLIDUS SOLUTIONS UK II B.V. | Bad Nieuweschans/ Niederlande | EUR | 100,00% | 100,00% | – / – | – / – |

| SOLIDUS SOLUTIONS Zutphen BV (zuvor: Fibor Packaging B.V.) | Zutphen/Niederlande | EUR | 100,00% | 100,00% | 7.326.390 | -1.820.611 |

| SOLIDUS UK Solutions Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | -1.745.935 | -1.807.066 |

| Solis International Cosmetics AS | Oslo/Norwegen | NOK | 100,00% | 100,00% | 9.576.087 | 3.112.278 |

| Start Scotland Ltd. (zuvor: Randotte LLS Ltd.) | Clydebank/Schottland | GBP | 100,00% | 100,00% | 1 | – / – |

| STRUCTURAM Corporate Services GmbH (in Liquidation) | München | EUR | 100,00% | 100,00% | -4.743 | -34.814 |

| Studienkreis Holding GmbH | Grünwald | EUR | 100,00% | 100,00% | 3.741.643 | 55.646.061 |

| Tavex International GmbH | Grünwald | EUR | 100,00% | 100,00% | 74.699 | 219.467 |

| Technologie Tworzyw Sztucnych Spol. Zoo. | Goleniow/Polen | PLN | 100,00% | 100,00% | 16.691.400 | -6.725.783 |

| TFHC Holdings Ltd. | London/Großbritannien | GBP | 100,00% | 100,00% | 2 | – / – |

| TFHC Ltd. | Manchester/ Großbritannien | GBP | 100,00% | 100,00% | -2.010.648 | -772.460 |

| TFHC Property Ltd. | Manchester Großbritannien | GBP | 100,00% | 100,00% | 1 | – / – |

| The Bristol, Gloucestershire, Somerset and Wiltshire Community Rehabilitation Company Ltd. | Weston-super-Mare/ Großbritannien | GBP | 100,00% | 100,00% | -2.338.738 | 1.273.214 |

| The Dorset, Devon, and Cornwall Community Rehabilitation Company Ltd. | Exeter/Großbritannien | GBP | 100,00% | 100,00% | -3.407.044 | 135.096 |

| The Wales Community Rehabilitation Company Ltd. | Cardiff/Großbritannien | GBP | 100,00% | 100,00% | -7.287.921 | -1.656.872 |

| VAG Armatura Polska Sp zo.o | Warschau/Polen | PLN | 100,00% | 100,00% | -27.968 | -796.589 |

| VAG Armaturen Chile Limitada | Santiago de Chile/Chile | CLP | 100,00% | 100,00% | 1.483.918.211 | -370.529.445 |

| VAG GmbH | Mannheim | EUR | 100,00% | 100,00% | 21.847.412 | – / – |

| VAG Holding GmbH | Mannheim | EUR | 100,00% | 100,00% | 15.462.055 | 12.253.021 |

| VAG sro. | Hodonin/Tschechien | EUR | 100,00% | 100,00% | 507.547.278 | 17.719.831 |

| VAG USA LLC | Pennsylvania/Vereinigte Staaten von Amerika | USD | 100,00% | 100,00% | 18.834.559 | – / – |

| VAG Valves Malaysia Sdn. Bhd. | Petaling Jaya/Malaysia | MYR | 100,00% | 100,00% | -2.233.602 | 565.017 |

| VAG Valves France SARL | Saint-Priest/Frankreich | EUR | 100,00% | 100,00% | -2.506.472 | -827.624 |

| VAG Valves India (Private) Ltd. | Telangana/Indien | INR | 100,00% | 100,00% | 78.702.703 | -58.694.338 |

| VAG Valves South Africa Pty. Ltd. | Krugersdorp/Südafrika | ZAR | 100,00% | 100,00% | 217.642 | 2.686.237 |

| VAG Valvote Italia Srl. | Mailand/Italien | EUR | 100,00% | 100,00% | 252.343 | -95.877 |

| VAG Water Systems (Taicang) Co. Ltd. | Taicang/ Volksrepublik China | CNY | 100,00% | 100,00% | 169.631.967 | 19.261.737 |